复式记账法

Table of Contents generated with DocToc

1. 概念

什么是会计科目以及会计账户?

会计科目本质上就是对相同经济性质的项目的命名,解决定性的问题。会计账户本质上就是用来反映会计科目的具体金额增减,价值的变化,解决定量的问题。

一级会计科目包括:资产、负债、共同、所有者权益、成本、损益(收入性科目和费用支出型科目)。2020最新会计科目表:http://www.canet.com.cn/kemu/596034.html#gtl

什么是复式记账法?

复式记账法的核心概念从其名字就可以看出来:“复式”,doble entry,既要记录资金的来源,也要记录资金的去向。每一个经济活动,都会至少涉及两个会计账户的数量变化。复式记账法又可以分为借贷记账法、增减记账法、收付记账法。

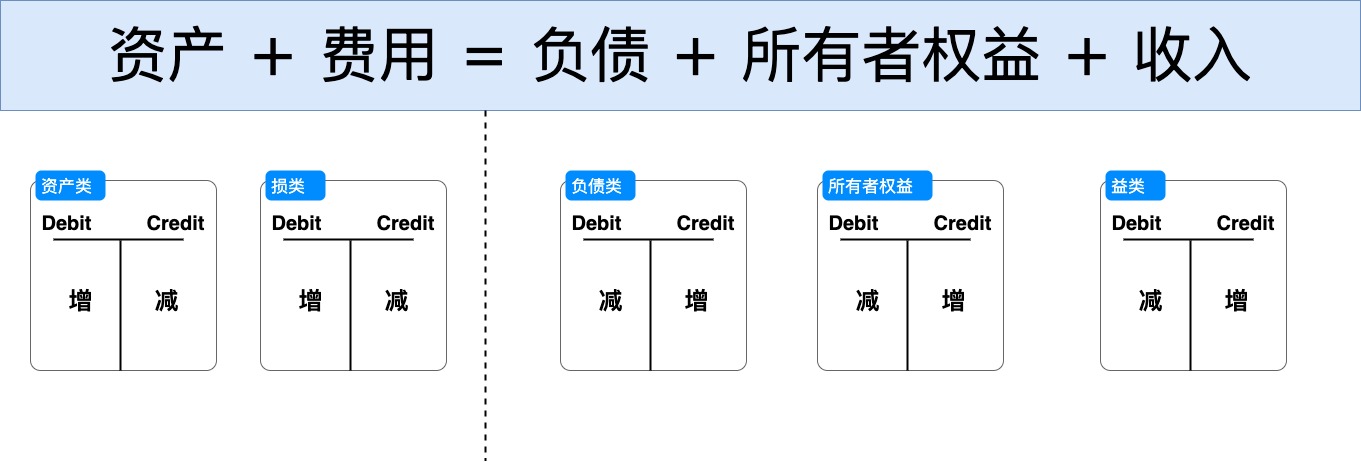

会计恒等式: $$ 资产 + 费用 = 负债 + 所有者权益 + 收入 $$

2. 借贷记账法

借贷记账法又叫T型记账法,国际通用,中国会计记账标准,其核心为两个记账符号:Debit(借)、Credit(贷),对于每个会计账户,都有借贷两个项目,左边为借,右边为贷。对于不同的会计科目,借和贷的含义不尽相同。

属于会计恒等式左边的会计科目:借赠贷减

属于会计恒等式右边的会计科目:借减贷增

一图以蔽之:

不管账户如何变动,都必定要满足: $$ Total Debit == Total Credit $$

3. 举几个例子

今天七夕,假设大东东用花呗买了一朵价值10元的玫瑰花准备送给女朋友。

那么大东东的花呗账户需要支出10元(费用),大东东得到了一朵价值10元的花(所有者权益)

| Debit | Credit | |

|---|---|---|

| 费用账户(借增贷减) | 10 | |

| 所有者权益账户(借减贷增) | 10 |

第二个月,大东东的花呗到期了,需要进行还款,还款10元给马爸爸。

那么大东东的银行现金账户(资产)减少10元,其他应付款(负债类)减少10元

| Debit | Credit | |

|---|---|---|

| 现金账户(借增贷减) | 10 | |

| 应付款账户(借减贷增) | 10 |

此时一个完整的消费过程完成后,Debit之和==Credit之和。

设想一个更复杂的场景:短期贷款,涉及放款机构、个人,账户涉及用户现金账户,用户贷款账户,机构放款账户,机构收款账户。

大东东在短期借贷了一笔款项1000元,这笔款项由放款机构的放款账户流入用户的现金账户。此时应记账:

| Debit | Credit | |

|---|---|---|

| 大东东的个人账户(资产现金账户,借增贷减) | 1000 | |

| 大东东的贷款账户(负债虚拟账户,借减贷增) | 1000 | |

| 放款机构的放款账户(资产现金账户,借增贷减) | 1000 | |

| 放款机构的收款账户(资产应收款项虚拟账户,借增贷减) | 1000 |

表格中括号内容仅做注释理解,非会计术语。

从记账情况看,现金的变化只涉及两个账户,一个是大东东的个人账户,一个是放款机构的放款账户。对于现金资产的操作,Debit和Credit的意义是明确的,借增贷减(Debit增,Credit减)。

过了一个月后,大东东的资金宽松一些,想要还了这笔贷款。

| Debit | Credit | |

|---|---|---|

| 大东东的个人账户(资产现金账户,借增贷减) | 1000 | |

| 大东东的贷款账户(负债虚拟账户,借减贷增) | 1000 | |

| 放款机构的放款账户(资产现金账户,借增贷减) | 1000 | |

| 放款机构的收款账户(资产应收款项虚拟账户,借增贷减) | 1000 |

和贷款过程完全相反。显而易见Debit之和==Credit之和

4. APP功能设计

- 用户/组织管理

- 会计科目管理

- 会计账户管理

- 账户录入导出

- 账户数据可视化

- 所以数据远程同步(优先级低)

无后端设计,数据存储在本地,后期考虑实现数据远程备份。

4.1 用户/组织管理

- 保存在本地

Refs